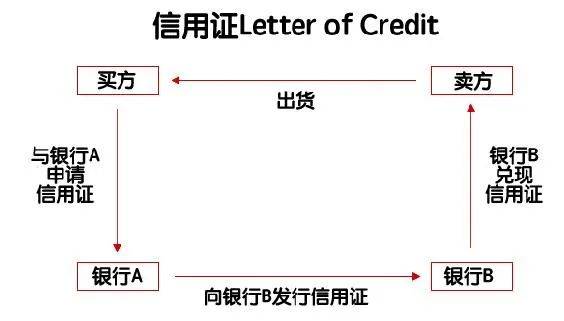

SBLC信用证这种支付手段的运行过程中,都是由银行进行款项的预付,这就使出口商避免了预付货款的风险,进口商避免了付款后收不到货的风险。因此信用证支付方式在很大程度上解决了进、出口双方在付款和交货问题上的矛盾。用信用证付款的好处确实是不少,但是我们还需要注意些什么呢?怎样确保自己的利益不受损失呢?

一、单据的真实性

只要出口方提交的单据表面符合信用证的要求,信用证开证银行就应当付款,开证银行没有义务审查这些单据是否真实地反映了基础合同约定的交易。因此需要掌握信用证欺诈及相关法律制度,谨防信用证诈骗。

二、出口方需要关注以下几点

首先一个问题就是不符点。不符点就是指在对外贸易过程中,银行给买家开出信用证,卖家没有按照信用证的要求出具的单据内容,一旦卖方的单证跟信用证上有不相符合的地方,即使一个字母或一个标点符号与信用证不相符合,都记为一处不符点。

因此,发票上的收货人地址、汇票、发票、保险单的币值名称都要相符。在单子中有不可避免的不符点需要和客户沟通,或让客户的银行确定认可不符点交单,分担风险。

在运输的装箱单上内容也要详尽,装箱单上注明件数,箱数,几件一箱,净毛重和体积。票货与信用证都确认的情况下,货物需要分批,则需提前知会客户,提供相符的单据,取得客户认同,而分批出货每次交单都会产生费用。

在报单上也要显示赔付币、交付及递送的内容都要完整。同时也要注意货代托单要保留,避免货代临时找不到集装箱,可以迅速把资料交给另一个货代。在特殊的货物上须有特殊包装。

SBLC分RUN方法:

1、买断:开SBLC,开证方不参与贸易。有一定性费YONG的前置,可以双方共管,开证后结付。SBLC理论上最低五千万$起,期限最长可以做到365+1天。费YONG前置,信用证可以抵押不托收议付。

2、开证方投资联营模式要求:贸易链完整可控,开证金额(可以分批开,到货结算之后又马上开)理论2500万$起步(第一笔试单可以小一点),要求产品单价高,没有配限,可以在市场自由发展,上下游有固定合作对象,不接受飘单。上游能够接受SBLC代FU,下游有签约和支FU的能力。见到装货单就要预付或者给DING金。开证方双抬头控制物权参与结算。每单利RUN不能利于10%。以上条件达到之后才深入探讨成熟的贸易逻辑闭环。

联营模式的分配:利RUN批次结算,比例是五五,佣金另算。可以探讨一下模式的话,请猛戳小地球FXFXDO

#SBLC国际备用信用证 #备用信用证 #SBLC信用证 #SBLC备用信用证 #增信融资 #SBLC

SBLC备用信用证衔接开证方及接证方,擅长增信和融资,联系微信:14101166

添加新评论