结果没想到这件事情绕来绕去,竟然还跟中行扯上关系。

因为在昨天WTI原油跌成负油价的时候,最后按照结算价进行交易的冤大头里,竟然有中行旗下“原油宝”产品的资金。

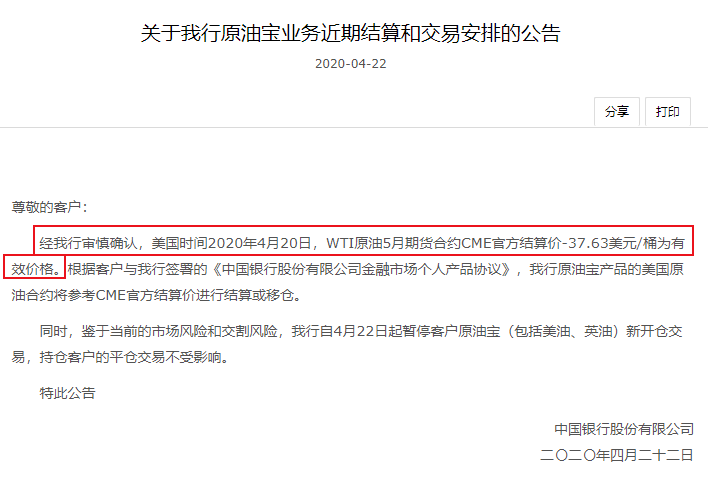

今天陆陆续续有中行原油宝的投资者表示,自己因为购买了原油宝,在前天晚上22点被银行冻结了资金账号后,今天收到银行通知要按照负37美元价格结算,这意味着投资者不但要亏光自己的本金,还得倒欠银行一笔巨额债务。

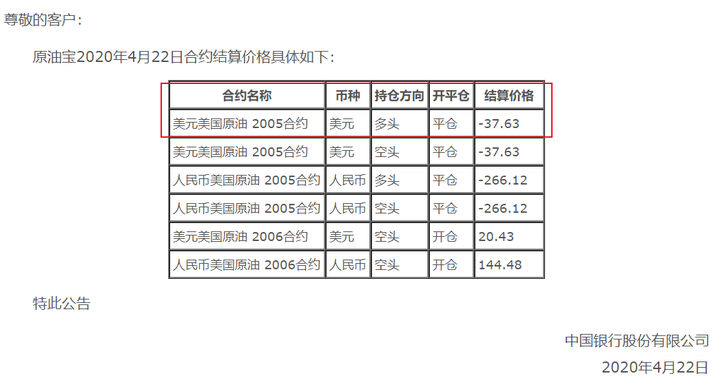

今天网上流传的一张中行原油宝的投资者持仓结算单,显示如下。

从这张图里显示,这位仁兄持有2万手原油宝的5月合约,注意一下原油宝的1手=1桶,而非国际原油期货的1手=1000桶。

也就是他这2万桶原油,持仓均价是194.23元,那么他最早投入的本金是388.46万元。

但最后银行给他的平仓价是负的266.12元。

结果他这2万桶原油亏损920.7万元,扣除388.46万元本金,等于他还倒欠银行532.24万元。

本来我们还只是围观看国际油价变负的大瓜,以为是在割洋韭菜,结果没想到这个韭菜割来割去,竟然也割到我们国内来了。

也许你会问,中行难道真的跑去跟投资者追债了?

还真是这样。

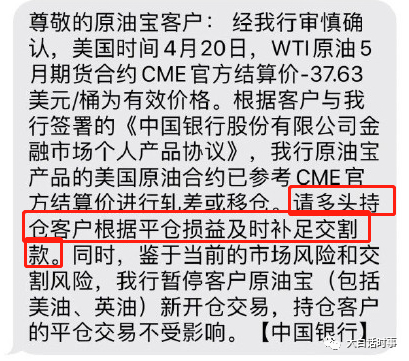

网络上今天流传的原油宝客户收到的中行短信通知如下:

其中提到了,要多头持仓客户根据平仓损益及时补足交割款。

这个事情简直就是平地惊雷。

大家原本对负油价会倒欠钱这件事情,还只是将信将疑。

这一下子中行直接现身说法告诉我们负油价并非只是一个摆设,还真得倒欠钱。

那么这件事情上,中行是不是完全没有责任呢?

我来跟大家梳理一下中行在这波事件的一系列匪夷所思的操作。

(1)中行没有提前移仓

过去两天的文章里,已经跟大家比较系统的介绍了国际原油期货的一些机制,比如移仓。

正常来说,不管石油基金ETF,还是银行的纸石油产品,都会选择提前一礼拜以上去交割。

这主要是因为,石油基金ETF和银行的纸石油,都是压根没想过要参与现货交割的纯粹投机交易者。

比如说,全球最大的石油ETF基金美国的USO基金是在4月14日之前就移仓了。

国内除了中行之外,其他比如工行、建行的纸石油产品,也都是在4月14日就完成移仓。

4月14日距离WTI原油的4月21日交割日,是提前一礼拜。

也就是说,这类本来就没打算参与石油现货交割的石油基金,提前一礼拜移仓,应该说是他们业内的默认规则,或者说交易常识。

但我们发现,中行似乎缺少这样的交易常识。

作为一个不可能参与石油现货交割的投资产品,中行居然匪夷所思的把旗下原油宝,拖到了交割日之前的最后一天才去移仓。

所以才会出现,WTI原油4月21日交割,结果中行一直到4月20日晚上22点停止交易之前,居然都还没有给客户强制移仓。

这不得不说,中行这样的操作,简直让人匪夷所思,甚至让人有点怀疑中行是否有最基本的责任意识。

否则哪怕只要有一点点为客户考虑的想法,哪怕只有一点点风险控制意识。

中行都应该在20日晚上22点停止投资者交易之后,进行自动移仓,因为这是原油宝投资者最后的逃命机会。

(2)22点停止交易

中行在这件事情,最被人诟病的不仅仅只是缺乏业内操作常识没有提前移仓。

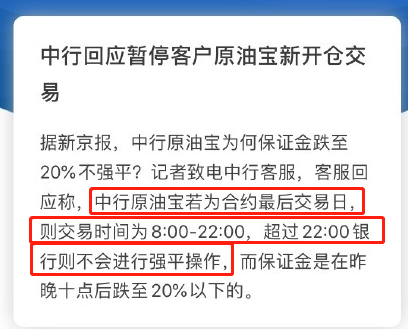

还有更重要的一点是,中行在20日晚上22点就停止所有原油宝的交易。

但今天中行公告的结算价,却是按照21日凌晨2点半的最终结算价,也就是负的37美元去做结算。

这就挺让人目瞪口呆的操作了。

因为首先,中行愣是拖到交割日前一天才移仓,本来就很缺乏业内常识。

那么作为最后一天移仓的纸石油产品,本来就完全没打算交割现货,为何要在22点停止客户交易后,不自动移仓,而是非要等到凌晨2点半的结算价呢?

本来石油期货交割日最后一天价格容易出现剧烈波动,就是一个常识。

一款不打算交割现货的产品,不说提前一天移仓,反而等到最后一秒结算。

而且在这个过程中,居然不给客户自主平仓的机会,这背后存在着巨大的漏洞。

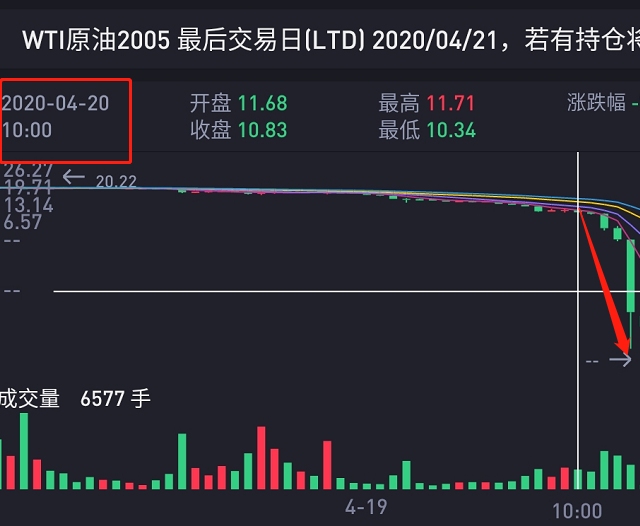

因为20日晚上22点之后的WTI原油,正好是波动最大的时候。

我们可以从下图看出来。

上图是美国时间,截图里的十字线位置,就是我们这边时间20日晚上22点的时间点。

当时的价格是11.68美元。

而在10点之后,石油价格就开始暴跌,连续跌破了10美元、5美元、1美元,乃至最后跌到了负40美元,而最终收盘于负37美元。

但就是这样最后关键时刻,中行居然停止了原油宝投资者进行交易的权利。

也就是说,投资者只要在22点之前没有逃命,那么22点之后,原油宝的投资者就会陷入一种“任人宰割”的状态。

在这个过程里,原油宝的投资者,不管油价跌多少,都没办法进行平仓,只能眼睁睁看着油价暴跌,不但得把本金亏光,甚至还因此倒欠银行巨额资金,整个过程投资者都没有任何机会来进行止损。

也就是说,中行的原油宝产品设计上,存在着致命的缺陷。

这个缺陷导致原油宝本身所指定的“跌到保证金低于20%就自动平仓”的规则形同虚设。

本来这类产品都有涉及一些风险控制机制,比如油价跌到保证金低于20%的时候,会强制平仓。

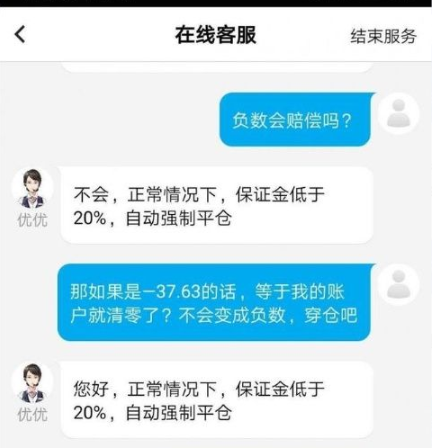

有投资者去询问中行客服,得到的也是这类机械式回复。

然而问题就在于,20日晚上22点,中行停止了客户交易的权限。

由于客户不能交易后,油价一路暴跌,银行也没有按照保证金低于20%就自动强制平仓,而是眼睁睁看着客户账户资金急剧缩水,乃至开始倒欠钱了,一直等到收盘最后一刻,才参与最后结算价格。

这个过程里,中行原油宝产品的“保证金低于20%就自动平仓”这样一个最后的风险控制机制,就这样成为了摆设。

另外别说跌破负油价的时候,中行强平不了。

因为原油宝投资者买的是“虚拟盘”,是银行按照国际石油期货提供的“仿真数据”,只要银行想平,是肯定平得了的。

银行平不了的,只是自己在外盘下的真实交易单。

所以,在油价跌破0美元,投资者账号保证金不足20%的情况下,银行不能因为自己外盘平仓不了,就不给内盘的投资者强平。

这本身就违背了中行制订原油宝里的规则。

但中行今天在回复这个问题的时候,却仍然是一副“事不关己”的态度。

这不得不说,在这个问题上,中行是很难推脱自己的责任的。

因为本身中行原油宝的这款产品,在这件事情上明显存在缺陷。

而中行在整个事件中,过于僵化思维的刻板处理方式,缺乏灵活应变的能力,才最终导致事情出现这样的结局。

特别是这个22点之后不让客户交易,且在保证金低于20%也不帮客户强平的规则。

这就相当于,本来投资者打算从2楼跳下去,顶多只是摔伤。

结果银行把投资者给绑住了,不让投资者跳下去,然后还把投资者绑到了100楼,再推下去。

结局可想而知。

所以整件事情这样梳理下来,脉络其实很清晰了。

中行原油宝作为一款本就不打算参与交割石油现货的纸石油产品,却愣是拖到交割日前最后一天的结算价格作为移仓价。

且在移仓之前,提前整整4个半小时冻结了客户的交易权限,并且在客户保证金低于20%的情况下,也没有按照产品规则来帮客户强制平仓。

整个过程里,中行原油宝产品的风险控制机制形同虚设,这是这款产品很难推脱的责任。

所以,今天已经陆续出现一些原油宝投资者准备起诉维权的新闻。

那么这里投资者有没有可能维权成功?

这里我给个建议。

首先,中行在这次事件里,存在的过错,最主要的就是在客户保证金低于20%的时候没有自动平仓。

而这个规则是白纸黑字写在这款产品的规则里的。

因此当22点后,油价暴跌,导致客户保证金低于20%的时候,客户没有自动平仓,那么银行本身的确是存在责任的。

更何况银行提供给国内投资者的是一个“半虚拟盘”,不存在内盘强平不了的问题。

只要抓住这一点,银行的责任应该是没得跑。

正常来说有强平机制,投资者最多就是把自己本金亏光,怎么也不应该还倒欠银行这么大额的巨款。

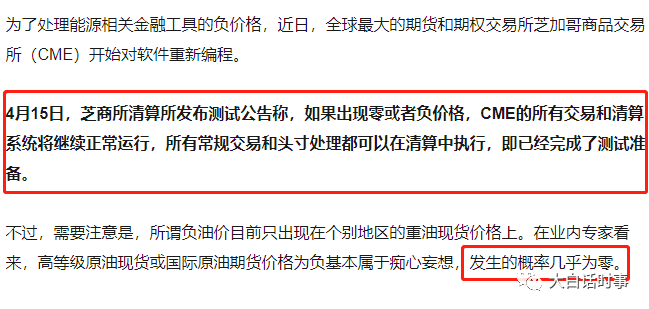

此外,在芝加哥商品交易所4月15日公告支持付价格交易之后。

中行是否尽到了负价格可能带来的风险放大的风险提示义务,也是个问题。

包括合同里是否有写当出现负价格,需要倒欠银行钱的事情,也是个问题。

这使得实际上“客户保证金低于20%会自动强平”是投资者避免倒欠银行钱的最大护身符。

当然最后中行有没有责任,还是得交给法律去审判。

我也不是法律专家,以上分析只是我作为普通人对这件事情的一些看法而已。

(3)背后一些猫腻

另外这件事情,从头到尾其实还有一些让人疑惑不解的地方。

首先,中行设计了一款不太符合业内常识的纸石油产品,不参与交割现货,却非要拖到最后一天才移仓。

其次,芝加哥商品交易所在4月15日突然修改交易规则,允许负油价。

现在看来,感觉会不会是芝加哥商品交易所,看到了场内居然有纸石油产品不打算参与交割,却还准备拖到最后一天才移仓,看到了这样的冤大头后,预见到可能会出现负油价,才打算趁机把这些冤大头包圆了?

首先,类似中行原油宝的产品,国内目前看好像是只有这一家,但国际上应该也还有类似的产品和基金,包括一些不要命的少数散户投机者,也仍然会参与最后一天的交易。

那么其实,不排除芝加哥商品交易所,把这些参与最后一天交易的石油基金和散户投机者的仓位规模,透露给了一些国际大资金空头。

这才使得国际大资金为了吃下这些肥羊,合力制造了4月21日凌晨负油价的历史性一幕。

对于这个过程,我在昨天文章里已经做了详细分析。

那么最后被宰的这些肥羊规模多大呢?

我们能从CME查询到,最后高达77076手合约是按照负37美元的结算价在最后时刻成交。

至于之前其他负美元的成交数据,则还没算进去,只算最后时刻按照结算价成交的这个成交量是7.7万手。

按照WTI原油规则,1手=1000桶,也就是说在昨天凌晨2点半,最后时刻结算价成交了7700万桶原油。

而要知道,疫情之前的石油产量峰值也不过就是每天1亿桶的规模。

也就是说昨天凌晨2点半的那最后几分钟,就直接成交了将近一天的石油产量。

且这么大规模的成交量,全部都是按照负37美元这个当天结算价,进行交易。

我们可以计算一下,7700万桶,全部按照负37美元成交,都是卖一桶石油就得倒贴37美元,总计要倒贴28.49亿美元,合计人民币约200亿元。

如果这7700万桶的多头持仓,之前平均按照20美元买入的话,总亏损金额高达315亿人民币。

不过这里面不大可能全部都是原油宝,我们也不清楚这315亿人民币亏损里原油宝占了多少金额,毕竟当前并没有披露原油宝的资金规模。

正常来说这315亿人民币里原油宝只是占其中一部分,国际上肯定还有其他类似的产品和一些纯粹投机的散户。

也许你会问怎么这么多冤大头,愿意倒贴钱卖石油,是空头在卖吗?

答案并不是。

实际上,最后时刻成交的7700万桶,大都是类似原油宝这样的冤大头,之前一直持单的多头平仓所致。

按照WTI原油的交易规则,昨天凌晨2点半是电子盘的最后交易截止时间。

而在昨天白天则是WTI原油参与现货交割的交易时间。

换句话说,所有不打算交割现货的“投机盘”,比如石油基金、小散户、纸原油,都必须在21日凌晨2点半的结算价去做最后成交。

否则你不交易,就必须参加昨天的现货交割,否则就构成违约。

因此实际上,我们可以看到,这可能是国外资本精心设下的圈套,专门宰杀类似原油宝这样的不参与实物交割的基金和散户。

昨天文章也分析过,在油价跌破0美元后,由于很多交易软件出现了BUG,导致大多数人是没办法参与负油价成交。

这使得,一些国际大资金,只要利用场内资金多杀多,来极限逼仓,将油价斩杀到0.01美元之后,只需要用少量资金把油价砸穿0美元,那么市场上实际上就会出现没有接盘资金的现象。

所以,昨天凌晨2点油价跌破0美元后,油价就像是自由落体一样,毫不费力的跌破负5美元、负10美元,一路跌到了负40美元。

油价负越多,那么最后原油宝被迫成交所需要倒贴的钱就越多。

所以实际上,昨天凌晨油价跌破0美元后,成为了国外交易所的一个刷数据游戏。

利用一些交易漏洞,把油价砸穿0美元,再利用没人接盘的漏洞,直接用少量资金互相对倒的形势,直接刷数据一样,把油价刷到负40美元,使得最后结算价被定格到了负37美元。

这个时候,所有类似原油宝这样不打算参与实物交割,却又扛到最后一刻的资金,只能被迫按照最后的结算价,也就是负37美元去自动平仓。

多头平仓,就意味着卖出自己手里的持仓,这一刻多头成为了空头,成为了倒贴钱卖石油的“冤大头”。

所以,在昨天凌晨完成负37美元的结算价后,昨天白天的WTI原油5月合约的最后交割交易过程里,很快就涨出负油价,最终以9.06美元结束所有交割现货交易。

换句话说,这些国际资本在把冤大头宰完了之后,马上恢复一个正常价格来完成交割。

这实际上应该就是昨天凌晨负油价整个事件的来龙去脉。

这就是一个资本血腥的游戏而已。

不幸的是,在这个资本血腥游戏里,我们国内有一些投资者,充当了冤大头的角色,不但被割了韭菜,甚至连韭菜根都被连根拔起,甚至还得倒欠银行钱。

在这个过程中,中行并没有完成保护投资者的应尽义务和责任,由于产品自身的设计缺陷,导致我们投资者成为海外资本随意宰割的对象。

也许你会问,中行既然都要倒贴那么多钱给芝加哥商品交易所,为何不帮投资者去芝加哥商品交易所把石油运回来?这样至少不用倒贴那么多钱。

但实际上,并不是中行不想去交割现货,而是做不到。

昨天文章用了油轮举例,但实际上WTI原油的交割规则,跟布伦特原油并不太一样。

布伦特原油是可以海上交易,如果交割规模足够大,中行也的确完全可以派几艘油轮去把现货交割回来。

即使现在全球油轮大都已经运满了石油,但只要中行出价够高,实际上应该也还是能雇到一些油轮,因为不管运费再怎么贵,都会比负37美元便宜不少。

毕竟现在国际油轮运价差不多也就是一个月7美元/桶的价格,远低于要倒贴的37美元。

但问题是,WTI原油是在内陆交割,交割地点是美国最大的石油存储基地——库欣油库。

而库欣油库,实际上已经被人订满了。

目前库欣油库已经装满了70%的原油,但剩下的30%也已经被狂热的交易者给预订一空了。

这使得即使中行面对这样大的亏空,想去交割现货来避免倒贴钱的冤大头行为,也会因为订不到油库,而没办法交割。

这实际上也是WTI原油,之所以远走弱于布伦特原油的缘故。

因为布伦特原油至少还能派油轮去运,而WTI原油只要库欣油库存满,就会面临无法交割现货的

(4)不要去买纸原油

很多人在这件事情出来之后,都跑去感谢工行和建行,认为他们在4月14日自动移仓是多么明智的选择。

不过实际上,工行当时4月14日移仓,也因为高达7美元的移仓差价被人骂得半死。

只不过现在有了一个更糟糕的对比,这就使得工行当时的移仓选择,变得高尚无比。

但实际上,不参与实物交割的石油基金和纸石油,要提前一礼拜自动移仓只是行业内的默认规则而已。

只是中行这次操作太缺乏常识,而非工行建行有多明智。

实际上,即使工行当时在4月14日进行移仓,当初购买了工行纸原油产品的人,一样也是笑不出来。

给大家举个例子。

有个人在3月30日,按照当时油价超低的20美元价格抄底了。

但后来油价一度涨到29美元后,这名投资者爆赚近50%后,却没有选择获利了结,而是因为各种原因选择继续持仓的话,那么他的噩梦就来了。

首先4月14日,工行会选择自动移仓,也就是把投资者所持有的纸原油,从5月合约移仓到6月合约。

4月14日,WTI原油的5月合约收盘价是20.82美元,6月合约收盘价是27.91美元。

二者有近7美元的差价。

这使得当时以20美元抄底5月合约的投资者,在4月14日移仓之后,在持有同样市值原油的情况下,成本会凭空多了7美元,因为同样市值下持有的石油数量会缩减。

因为银行会自动帮投资者平掉5月合约,然后从投资者的保证金里扣掉相应金额,来购买高了7美元的6月合约。

所以,在4月14日移仓后,投资者持有的原油成本,从20美元被抬高到了27美元。

后来4月14日之后,国际油价一路暴跌,WTI原油的6月合约,虽然因为距离交割日期还比较久,没有上演负油价一幕。

但在昨天这个WTI原油6月合约,也一度暴跌到6.47美元。

所以,即使工行帮投资者在4月14日自动移仓后,这名投资者持有到现在,也会遭受76%的暴跌幅度。

相当于也被腰斩了两次,如果投资者投入了100万,那么持有到现在也只会剩下24万。

当然了,这个结局至少比中行的这个不但本金亏光,还得倒欠银行钱也要强得多。

但实际上也只是五十步笑百步。

我在前天文章里,有比较详细分析了,银行这个纸原油产品的一些隐藏大坑。

这其中,当前石油由于极端行情,全球石油都快存满了,导致现在原油期货不同月份合约的差价太高了。

比如当前WTI原油6月合约价格是11美元,但7月合约的价格仍然高达20美元。

价差近9美元。

也就是说,再过3个礼拜,如果到时候这个价差还是9美元的话,即使银行提前一礼拜移仓,投资者仍然需要承担高达9美元/桶的移仓成本。

这使得抄底原油,变成了一个看似鲜美,实则凶险的巨大投资陷阱。

因此,我个人从前天文章开始就不断跟大家呼吁,只要没有交割现货能力,就别去考虑抄底原油了。

不管国际油价跌得多低,在当前石油期货隔月差价这么高的情况下,抄底原油都不是一个适合小散的投资行为,更加不可能长期持有做长线投资,包括定投也是最好不要进行,否则这么高的石油期货隔月差价,会把你所有利润和本金吞噬干净的。

实际上,当前由于超低的油价,导致许多的投资者都蜂拥到了原油市场上。

大家都很简单的认为,20美元的油价比水还便宜,肯定不可能长期维持这样的超低价格,未来肯定会上涨。

这个出发点本来是没有错的,毕竟从石油现货的角度看,大周期的确如此,等疫情结束后,石油需求恢复,面对这样超发的美元,石油价格最多在一年后肯定会出现大幅度上涨。

但问题是,投资者投资石油,不像投资股票,没有投资石油现货的渠道。

我们所能接触到的所有投资原油产品,都是关联到原油期货上。

而原油期货隐藏着无数大坑,等着对期货完全不了解的散户去踩,这会导致抄底石油,成为一个看似美好的致命陷阱。

特别在油价跌到只剩下个位数的时候,也不知道还会有多少对期货完全不了解的散户,跳入这个大坑里。

其实这已经有这个趋势,并非只有我们国内韭菜是这样,全球洋韭菜都是如此。

过去一礼拜,全球最大的石油基金,美国石油基金USO,一共流入了新增资金20亿美元。

全球大量韭菜涌入石油基金,而这类石油基金完全是不打算交割现货的。

这实际上导致当前国际油价最大的致命陷阱就出现了。

越多的资金涌入这类不打算交割现货的基金,就会让场内空头越有动力去做空石油价格。

这里要说到一个套期保值概念。

这个套期保值,是说原油现货购买者,比如炼油厂,他们在购买进大量石油现货的同时,通常都会在石油期货市场上下一份石油空单期货,来做套期保值。

这样一来,即使油价大跌,他们在现货上的亏损,完全可以通过期货市场上空单赚回来。

这就叫做套期保值。

当前国际油价暴跌,大量石油消费国都在抓紧时间去抢购供大于求的便宜石油。

比如我们正在加足马力全力把我们国家的石油储备不断的灌满。

在这种情况下,越多资金去储备石油现货,就会让石油期货市场上做空的力量越强。

而石油期货市场上做空的力量越强,就会导致石油现货的价格越低。

反过来让更多的资金加入储备石油现货的行列里,进而导致石油期货做空力量更强的恶性循环。

所以,当前购买这些不打算交割的石油基金资金越多,反而越有可能导致油价下跌,这是资本市场上比较匪夷所思的罕见一幕。

是建立在全球油都快被存满了,石油需求因为疫情骤减,极其罕见的一幕。

因为历史上,从来没有出现过因为疫情导致石油需求骤减30%的先例。

我们是在见证历史上从未出现过的一幕。

所以实际上,当前包括美国石油基金USO在内的原油基金,都面临巨大的风险。

因为他们成了场内现货大佬都盯上了的香饽饽。

这实际上也导致昨天6月WTI合约会暴跌到6美元的原因。

因为很多人担心,6月WTI合约会不会重演负油价一幕。

这个问题我认为是这样的。

6月WTI合约,要么会在交割日前两个礼拜,就提前出现负油价。

要么6月WTI合约,就不会出现负油价。

这个原因在于,有了5月WTI合约的前车之鉴,再傻的投资者和原油产品,都不可能再去持仓到交割日前。

因为事实证明,负油价的确得倒贴钱。

这使得交割日前一天,场内现货大佬想重演昨天凌晨一幕,场内也没这么多冤大头去当他们的对手盘。

但反过来说,这也意味着场内现货大佬这一次有可能提前动手,趁USO石油基金这类投机资金,还没来得及移仓之前,再把油价砸到负油价。

这样的话,包括USO石油基金在内的所有投机资金都会被一网打尽。

而即使因为距离交割日太远,打到负油价也不太实际,毕竟昨天凌晨这些空头是利用了交易所的结算规则漏洞,才导致那么多冤大头被迫用负的结算价去成交。

平时在结算之前这么久,正常是不会有多头愿意倒贴钱卖石油去平仓的。

只是在这样的一个极端行情,一切皆有可能。

我们不能低估这些资本的贪婪。

并且,我估计这些国际大资本,如果想引诱更多人进场抄底石油,必然需要制造赚钱效应。

比如昨天WTI原油因为6美元的超低价格,随便拉回12美元,就等于是翻倍涨幅。

如果拉回18美元,就是涨了3倍,到时候肯定会出现很多媒体跟风报道国际油价大涨。

然而从20美元跌到6美元,再涨回18美元,这真的叫做大涨吗?

只是这些国际大资金制造舆论,引诱更多的人抄底。

这样抄底的人越多,他们就有越多的动力去做空。

对此,大家只要记住一点。

在疫情结束之前,石油需求恢复之前,全球石油存满问题解决之前,国际油价很难涨过30美元。

即使俄罗斯和沙特接下来进行更大规模减产,也只能维持油价在20美元上方的不崩盘底限。

真正导致国际油价萎靡不振的是石油需求骤减问题,和石油即将被存满的问题。

这两个问题不解决,投资石油只会是一个美丽的陷阱而已。

(5)低油价的一些好处

因为原油宝这件事情,太让人糟心了,白白流失了大量国内资金,喂饱了海外大资金。

所以这里也顺便说一下当前国际低油价对于我们的一些好处。

上面提到过的一个循环。

也就是石油现货价格越低,储备现货的资金越多,会导致石油期货市场上做空的力度更强,最终导致现货价格更低的一个循环。

这实际上对于石油进口国和石油消费国是最为有利的一种循环。

而我们作为世界最大的石油进口国和消费国,无疑会是这样一种循环的最大受益者。

根据之前规划显示,到2020年底,中国要形成相当于100天石油净进口量的储备规模,同时,目前中国已经建成9个国家石油储备基地,约能储备原油3325万吨。

本来之前中国是规划今年把战略石油储备提高到5.03亿桶,而要知道,去年我们也才2.4亿桶的石油战略出别量,已经提高了一倍。

但由于国际油价暴跌,之前一些机构预测,在今年底中国有可能把自己的石油战略储备进一步提高到11.5亿桶,完成100天的石油储备规模。

也就是说,今年我们有可能把石油储备在已经大幅度提高的基础上,再翻一倍。

因为这样一个导致国际油价不断下跌的循环,会更有利于我们去加大进口石油力度,来把我们新建这么多的石油储备罐给灌满。

这实际上是我们完成100天石油储备量的国家安全战略目标,并且低价存油的一个很好契机。

之前说过,今年可能爆发的世界经济危机,实际上是“危中有机”。

这就是其中一个很好的例子。

===另外补充说明一下对空头有利的事情===

中行设计的这款原油宝产品,在昨天凌晨的这匪夷所思结算里,也确实有空头从中获益。

之前也看到有下了空单的人晒了单子。

很多人说,不能只站在多头角度去思考问题,那么空头呢?

甚至还有人举例说,多头这是亏不起,跟只允许房价涨不允许房价跌。

但我觉得这跟房价一跌就闹事,完全是两码事。

因为首先房价再怎么跌,也不至于让你房子没了,还倒欠银行几百万。

其次,需要声明的是,我并不是说空头不应该赚这个钱,或者中行应该吧空头的钱讨回来。

本文只是跟大家分析中行这款产品所存在的设计缺陷。

我们不能因为这个缺陷放大了空头可能存在的收益,就觉得这个产品不存在缺陷。

因为这个产品更是无限放大了多头可能存在的风险。

所以,我个人观点是认为,中行应该自行承担22点停止交易之后,客户所出现的损失,至少应该承担一部分。

至于空头在22点停止交易之后所产生的收益,中行是不应该或者无权去追回来了。

毕竟这是你自身产品缺陷的问题,因为你产品缺陷所导致的亏损,你应该承担一部分责任。而你产品缺陷所导致的收益,那也是你自身的问题所应该承担的责任。

这个事情本来是很清楚的。

因为中行22点停止交易,但又按照2点半的结算价结算。

这中间剥夺了客户4个半小时的交易权和决定权。

其实,只要中行不是在22点停止客户交易,我觉得这件事情中行就一点问题没有,反正完全由客户自己决定是否平仓,所有后果都应该客户自己承担。

但问题是,中行在22点停止了客户交易,实际上就剥夺了客户的交易权和决定权,让他在面临油价暴跌的时候,没有任何自救的能力,也没办法自己决定平仓。

这是整个事件里,中行最大的问题,以及这个产品最大的缺陷。

既然中行在公告里强调一切由客户自主决定,那么中行就不应该用一个存在缺陷的机制,去剥夺客户的交易权和决定权。

至于这个产品设计出来放大了空头的权益问题,不能只看到好的一面。

现在这个事情出来了,是空头获益。

如果22点停止交易后,结果油价暴涨,那空头是不是同样也被放大了风险?

只不过油价再怎么涨,空头顶多亏到20%保证金就会被强制平仓。

但问题对于多头来说,油价跌破0美元,却没有强制平仓的机会。

也就是空头不可能倒欠银行钱。

而多头则可能倒欠银行钱。

这首先就面临一个多头和空头所面临承担风险不对等的问题。

这都说明这个产品本身设计是有缺陷的。

我们不能因为这个缺陷,导致现在空头获益,就认为这个缺陷不存在,或者理应如此。

毕竟除了中行这个奇葩产品之外,其他绝大部分纸原油和石油基金,不管国内还是国外,都是要提前移仓的。

不参与石油现货交割,那么就需要提前移仓。

这是业内基本常识。

缺乏这种基本常识,所设计出来的产品,必然是存在缺陷的,要不然也不会被国外资金当成大肥羊盯上。

中行在这件事情,由于自身有缺陷的产品,导致自己的投资者,变成任由国际资金宰割的肥羊。

这是怎么洗都洗不掉的。

另外中行原油宝这类银行的纸原油实际上是半虚拟盘。

银行起到一个做市商的角色。

什么意思呢?

就是投资者在国内购买纸原油的钱,并不是真的直接投到国际原油期货里。

银行提供给国内投资者的是一个数据跟国际石油期货数据一样的“模拟盘”,并非真实交易,也就是所谓的内盘。

所以别说这些在内盘里强平不了,因为所有数据都是模拟的,只要银行想平是肯定平的了。

但问题是银行不强平呢?

因为银行收了投资者的钱,为了做风险对冲,会在国际原油市场下同样规模的单子。

所以,中行自己在海外下的多单因为跌破0美元的时候没人购买,强平不了。

也就是说,原油宝投资者内盘强平不了是假,中行自己外盘强平不了是真。

不能因为中行自己外盘真实交易强平不了,就不按照规则帮国内投资者在内盘里进行强平。

简单说,就是国内投资者通过银行的做市商角色中转一下,间接把钱流向了国际原油市场。

所以这次中行应该是为了对冲国内纸原油的庞大多单,而在国际原油期货市场下了同样规模的多单。

结果被穿仓了,倒贴了那么多钱。

这个性质其实更恶劣。

这实际上是国内投资者在为中行外盘的交易失误买单。

我都不知道怎么去洗。

所以奉劝各位大神不要把原油期货当做原油现货来拿,毕竟专业的事情要交给专业的人去做,所以原油现货对冲套利开户联系我~

添加新评论