创新一直以来都是互联网金融行业的核心,近些年越来越多的企业开始投入到科技金融的大潮当中。智能投顾作为金融创新的一种,利用人工智能的优势,结合投资人的风险水平、期望收益以及市场动态,采用多种算法和模型给予投资人综合的资产配置服务。在海外市场具有低成本、专业化等特点,发展十分迅速。

- 但究竟什么是智能投顾?

- 如何界定是与不是?

- 它解决了投资者的那些理财痛点?

- 它如何颠覆了传统人工理财模式?

- 它将引发如何的金融行业变革?

相信本篇看完本篇研报后,各位会有一个较为清晰的认识。

智能投顾概述

1、定义

2、发展背景

2015年3月份,证监会发布《账户管理业务规则(征求意见稿)》,提出“持照投资咨询机构可以接受客户委托,代客执行账户投资和交易管理,对智能投顾公司同时开展投资咨询和资产管理业务释放了积极信号。

2017年7月,国务院印发《新一代人工智能发展规划的通知》,其中提到在智能金融方面,要建立金融大数据系统,提升金融多媒体数据处理与理解能力。创新智能金融产品和服务,发展金融新业态;鼓励金融行业应用智能客服、智能监控等技术和装备;建立金融风险智能预警与防控系统,这意味着人工智能金融应用得到了国家层面的力挺。

国民收入稳步增加,2000年以后,我国城镇居民可支配收入一直呈上升趋势,且增长较快,资产的剩余带来了巨大的理财需求。

传统的投顾只覆盖了机构投资人和高净值人群,且收费较高,中低端人群的理财市场是一个巨大的缺口,且市场上优质的投顾资源较少,行业水平参差不齐,投资门槛低的智能投顾应运而生。

年轻一代正处于的财富快速积累的阶段,这部分人群对于互联网的接受应用程度较高,这部分人群的市场上升空间巨大。

3、中国个人可投资资产规模

*数据来自鲸准

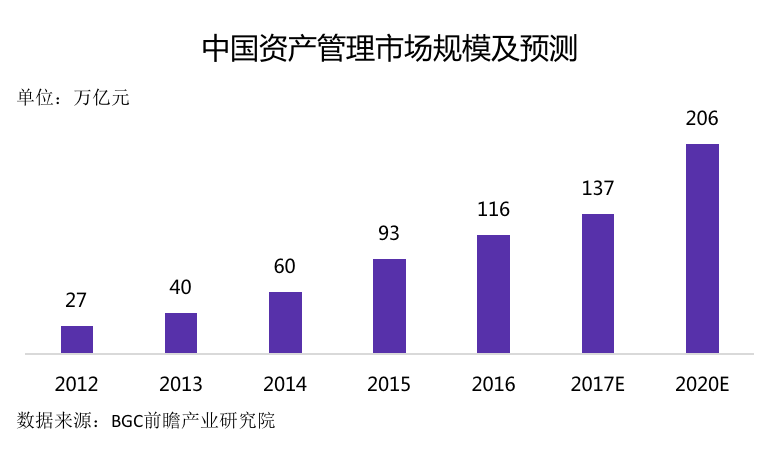

4、中国资产管理市场规模

*数据来自鲸准

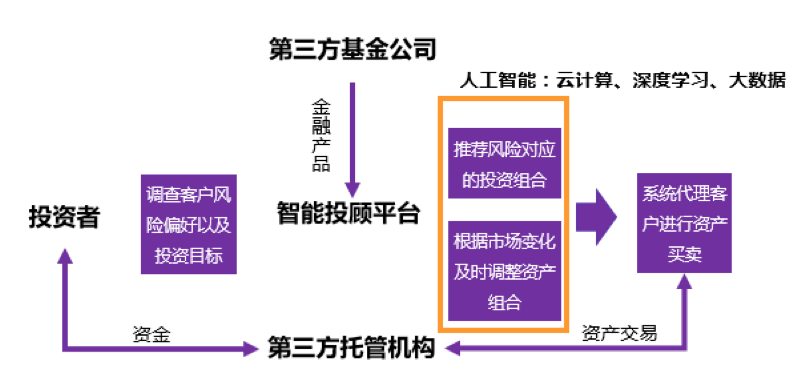

5、服务流程

智能投顾服务流程

*鲸准根据公开资料整理

6、智能投顾VS传统投顾

*数据来自鲸准

7、代表公司

*数据来自鲸准

8、主要玩家业务布局

*数据来自鲸准

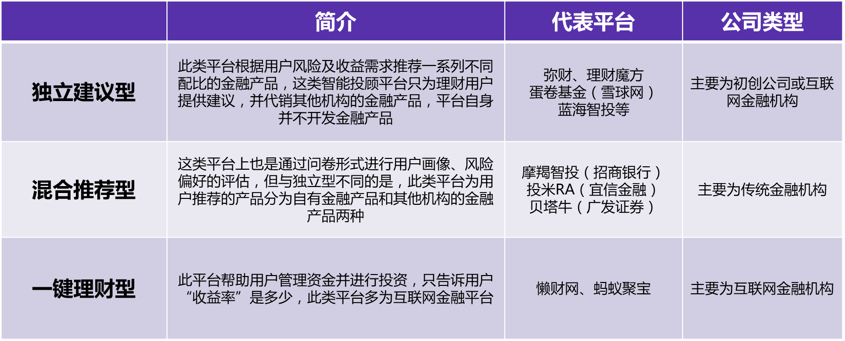

独立建议型平台多为智能投顾初创公司,发展困难重重,目前主要存在的问题是“获客难”,流量成本居高不下,其次产品也受制于第三方基金机构,尽管这其中也有部分主要做海外资产配置的初创公司,但是个人外币兑换额度限制了其发展规模,且随着时间变化,技术的优势将不再凸显,在各方面的压力下,初创公司已经开始布局B端业务。

混合推荐型平台多为手握资源和牌照的大型银行、券商和基金等传统金融机构,他们是目前智能投顾行业的中坚力量,拥有着巨大的规模和客户流量优势,发展前景良好。

一键理财型平台逐渐过气,年化收益自2015年开始不断下滑,由当初的6%至7%已经下滑至现在3.8%左右,加上用户的自我理财意识逐渐提升,此类平台用户流失严重,资金池缩水,亟待转型。

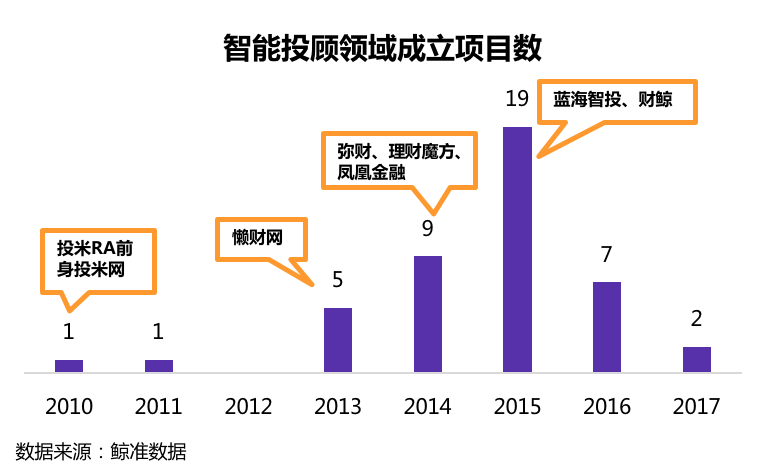

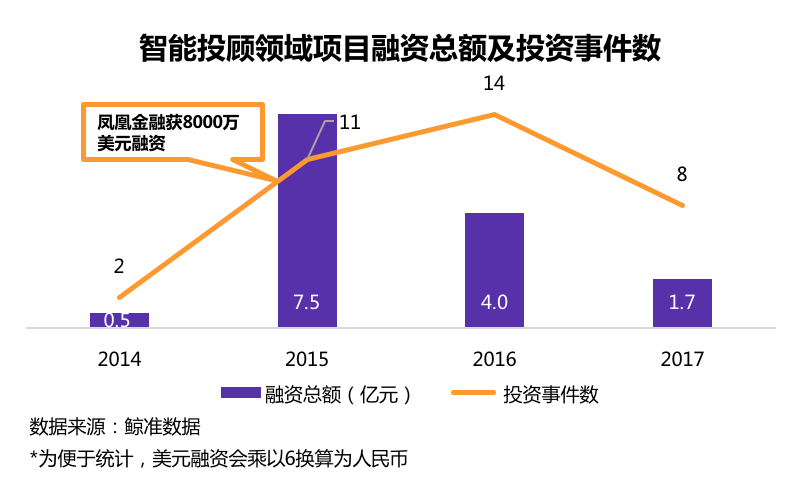

国内智能投顾创业项目投融资情况

1 国内智能投顾领域创业项目数

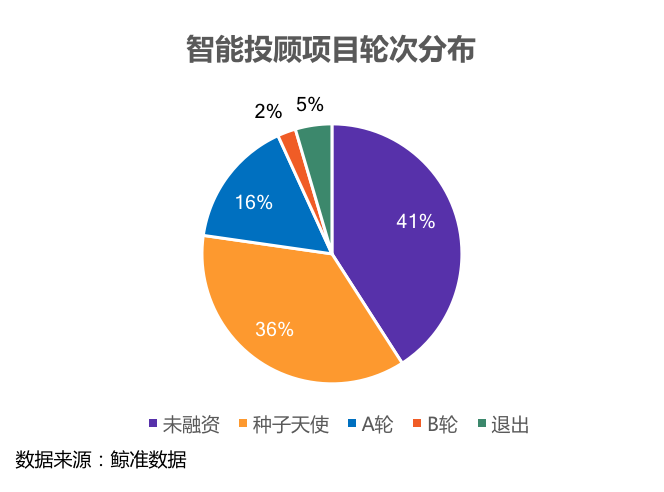

2 智能投顾创业项目轮次分布

中美对比分析

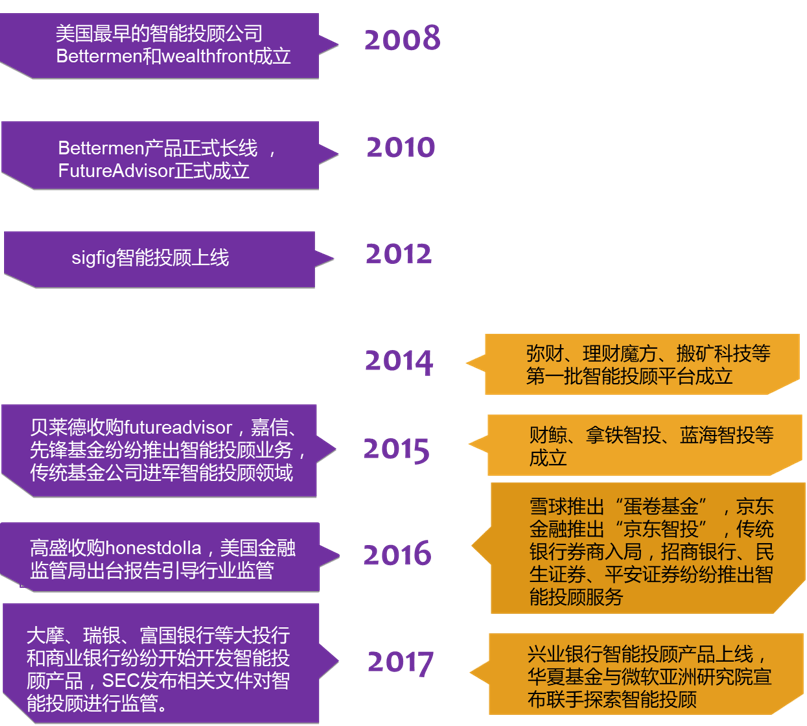

1 大事件综述

*数据来自鲸准

*数据来自鲸准

通过比较可以看出,中美智能投顾发展历程及其相似,但中美的智能投顾的生存土壤有着巨大的差异,单纯的复制美国的智能投顾模式必然会“水土不服”。中国智能投顾行业相较于国外发展历史较短,基础薄弱,数据积累不足,行业技术标准体系仍未建立;监管体系目前还不完善,没有相应的法律法规,针对于此,各方应尽快推动监管与行业标准的建立。并且金融市场发展时间较短,一方面使得金融产品的不足,可供进行资产配置的较少,另一方面投资者的投资理念不成熟,还需要较长一段时间的市场教育。从短期来看,主动投顾是更符合当下中国国情的行业发展方向。

未来趋势

受现阶段政策、金融市场限制,智能投顾将成为辅助资管产品的销售的手段之一。

长期:智能投顾产品的自动化、智能化将有效解决传统投顾效率低下、门槛高等问题,决策的科学化、实时化、全面化也将实现金融产品的优化以及有效降低投顾的成本。

牌照和标的这两个眼下智能投顾面临的核心问题将被解决,技术优势将不再凸显,流量和数据也就是“场景”将成为行业竞争的核心壁垒。

积极拥抱技术的传统金融机构和拥有流量和技术的互联网金融公司将成为智能投顾的中坚力量,初创公司或将转型B端服务。

互联网金融公司拥有流量和技术两大核心优势。

此类公司融合了金融行业经验及数据、互联网流量基础和人工智能技术储备三大智能投顾业务发展的必须要素,对于金融科技时代的转型理解深刻,有望充分利用手中“场景+技术”的两大武器实现优势转化。

传统金融机构优势在于规模、品牌及场景。

在牌照资源暂未放开的前提下,传统金融机构具有投顾业务与其产品、销售业务的协同互补优势,可实现与投资者的共赢;牌照开放后,仍可凭借其高端客户资源及品牌优势实现业务延伸,保持市场领先地位。

初创公司转型B端或将获得一线生机。

因为大众理财意识的落后,ToC端的智能投顾普遍存在低接受度而高获客成本的问题,转向ToB端后,可为传统机构以及独立第三方财务顾问提供智能投顾解决方案,同中小型银行或有意向发展金融业务的互联网公司联合在市场中占得一席之地。

作为智能投顾核心的模型和算法的不断优化将促使现阶段的半智能投顾成长为全智能投顾。

大数据与机器学习的发展会不断地促进算法的迭代,AI算法将完全取代目前的传统量化算法,使得算法能根据市场现状给出更满足投资者的收益和风险目标的投资组合。

深度学习的发展将使得智能投顾平台可以观察全球范围内的市场动态实时生成资产配置模型,可有效促进资产的动态再平衡。

在这样的时代背景下,DAFEX达菲专注于金融市场,把握智能革命的发展趋势,将智能的元素植入到资本市场的投资之中,至今注册使用的用户已逾数万,盈利率创历史新高,为投资理财者实现了简单、稳定的投资目标。从技术层面看,DAFEX达菲人工智能(AI)本质上是机器通过大量的数据训练作出智能决策的能力。基于传统的计算方式,机器只能按照预先编写的程序处理信息,一旦出现没有预设的情况,或者需要结合大量上下文的判断,机器就无能为力了。而人工智能能够赋予机器具有理解力的“大脑”,让机器能够解读文字、数据所包含的“语义”,通过自学的方式获得判断的规则。

达菲(DAFEX)一直致力于深研的人工智能交易系统 – 小菲达人(AIT),成功结合了全球多个人工智能识别研究中心为用户们提供以区块链及人工智能技术为主的金融交易平台,也是目前最受欢迎的顶级人工智能交易平台。 这个在全球热化的数字资产新趋势,达菲人工智能交易系统 – 小菲达人可说是重新定义了金融业的传统模式,更是货币投资的行业中提高交易效率及全面技术分析的重点话题。

达菲官网注册:

想了解更多外汇以及Dafex达菲 加微信:14101166。

添加新评论