外汇经纪人金小雅重点解析–原油减产协议最新消息的镜花水月

followtoken2020-04-21 18:49:24元宇宙链游工会764 views

减产协议并非立即生效,而是自5月份开始执行。疫情影响之下的需求缩减却不可能延后。处在水深火热中的原油投资者对延后的减产计划显然兴致不佳,也对从协议达成到协议执行的“政策空窗期”深感担忧。

4月13日,沙特阿拉伯国有石油巨头沙特阿美公司设定5月份阿拉伯轻质原油亚洲价格较阿曼/迪拜平均价格低7.3美元,较4月份均价低4.2美元,疑似重启价格战。可见市场对“政策空窗期”的担忧并非空穴来风。

沙特在4月份开启价格战之前的石油产量约为1000万桶/日,这一产量水平已持续约4年时间,也就是说,依照1000万桶/日的基准水平开展减产,是相对公允的。

OPEC+达成的协议显示,沙特承诺从1100万桶/日的基准水平缩减250万桶的日产量,减产至850万桶/日——若按1000万桶/日基准换算,沙特实际缩减产量仅为150万桶/日,远远小于市场在会议前预期的400万桶/日。

事实上,沙特从未有过实际石油产量长期超过1,050万桶/日的记录。近期超过1200万桶/日(又一说逾1400万桶/日)的“供应高点”并非实际生产数量,而是生产加上动用石油库存储备“刷数据”所得。

另一产油大国俄罗斯,和减产协议的历史并不“美妙”。OPEC同俄罗斯达成的减产协议,鲜有被俄罗斯完全遵守。仅在协议的头几个月执行减产、仅执行部分减产份额、缩减日产量但加大出口量等操作不胜枚举。市场难以相信一份减产协议能够对北极熊产生真正约束。

这份协议最微妙之处在于,它有可能是一出针对美国页岩油企业的“好戏”。

俄罗斯在会前多次强调,最多实行200万桶/日的减产。而在会议上,沙特、俄罗斯一前一后宣称以1130万桶/日作为减产基准(后共同更改为1100万桶/日),一前一后发布减产至850万桶/日的说法。两国步调口径之一致、俄罗斯突然让步的疑云,令人无法不怀疑这两个在前不久的“价格战”中互掐的产油大国,达成了私下的协议(甚至是统一战线)。

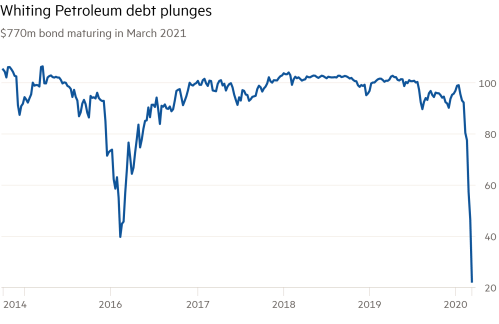

在油价持续低企的背景下,EOG Resources,EQT Corp,Whiting Petroleum等美国页岩油企业已大幅削减预算。Whiting Petroleum已申请破产清算。

附图:Whiting Petroleum破产后企业债价格崩跌

美联储似乎预见减产协议无力“拯救”油价,只得违背市场规律,亲自下场拯救油企。OPEC+减产协议达成当天,美联储宣布扩大资产购买范围,历史上首次将非投资级债券(俗称垃圾级债券)纳入范畴。

2020年美国页岩油企业到期的债务中,利息费用占比超过40%。可见大部分美国页岩油企债务利息之高。可想而知,若WTI原油维持在页岩油生产成本(约40美元)以下,页岩油企业绝无偿还到期债务的可能,只得依赖美联储和美元的信誉来为行业续命。

让事态更糟的是:疫情发展之迅猛超过所有油企的预期,石油资源的错位配置让全球主要经济体的原油储备空间即将告罄。可预见的是,即使疫情好转,巨大的库存储备也将导致石油采购量的回升异常缓慢。

镜花水月般的减产协议无力拯救油价,可预见的石油需求低谷进一步恶化了局势。美联储已在牌桌上押上了自己的信誉,沙特、俄罗斯押上了一份堪称惨烈的财务报表。这场似完未完的原油价格战的牺牲名单上,或许还将添上新的名字。

添加新评论